Retail Chronicles | 13.10.2020 (FR)

Emerging trends in retail and new commerce.

Bonjour, je suis Laurent de Spring Invest, un fonds d’investissement français dédié à la RetailTech, ie aux entreprises contribuant à la transformation des (e-)commerçants et des marques. Bienvenue dans la dernière édition des Retail Chronicles, notre lettre bimensuelle consacrée aux tendances dans la distribution, les marques et l’innovation du commerce.

[An English version of this newsletter is available here.]

💻 Alors que les nouvelles marques digitales se lancent dans le retail physique, les marques traditionnelles performent dans le digital

Alors que les DNVB travaillent leurs relais de croissance dans le retail physique, les marques traditionnelles peaufinent leur stratégie digitale avec l’idée de se réapproprier les canaux de vente.

Le Groupe PepsiCo qui a lancé au printemps dernier 2 sites e-commerce pour commercialiser directement ses produits en ligne (PantryShop.com et Snacks.com) a annoncé des chiffres particulièrement prometteurs avec un doublement de ses ventes en ligne depuis juillet dernier et une mobilisation accrue de moyens pour favoriser le développement de cette nouvelle ligne de revenus.

Il en va de même pour Nike dont les ventes dans le monde physique ont considérablement baissé du fait de la fermeture des magasins pendant le confinement, tandis que les ventes e-commerce ont explosé à +82%.

Du côté des fabricants de boissons, pour lesquels la distribution online est particulièrement complexe, un phénomène similaire est observé avec une stratégie de vente directe empruntée aux nouvelles marques Direct-to-Consumers qui donnent d’excellents résultats.

L’enjeu pour les grandes marques est aujourd’hui de tester le marché online en se reposant sur une nouvelle infrastructure, se rapprochant de celles des DNVB sans perturber les chaînes d’approvisionnement traditionnelles de vente à la grande distribution.

🚚 Uber Freight se reconcentre sur son marché domestique pour mieux accélérer

Nous connaissons tous Uber, fournisseur de services en B2C (VTC, vélos, livraison de repas à domicile), mais beaucoup moins son activité B2B Uber Freight, lancée en 2017 aux États-Unis puis en Europe en 2019 , avec une offre simple : une plateforme pour faciliter les échanges entre transporteurs et chargeurs en leur permettant notamment d’anticiper les coûts, de lancer des appels d’offres et de suivre les livraisons.

Après s’être retiré des pays européens pour mieux se concentrer sur son marché domestique, Uber Freight vient d’annoncer une levée de fonds de 500 millions de dollars qui lui permettra d’accélérer son déploiement aux États-Unis, de faire évoluer sa plateforme et d’étendre son offre avec le lancement d’outils de gestion dédiés aux chargeurs, grands comptes et PME (Uber Freight Enterprise) et d’outils ouverts aux transporteurs tiers (Uber Freight Link).

Souvent considérée comme peu innovante, la logistique est, on l’observe peu à peu, un secteur qui “bouge” considérablement depuis quelques mois avec une digitalisation de toutes les fonctions à rythme soutenu.

🔍 Les plans de recrutement des retailers traditionnels en disent beaucoup sur l’évolution de leurs canaux de distribution

Alors que le e-commerce mondial affiche des taux de croissance impressionnants depuis le début de l’année, la tendance ne semble pas être en passe de s’arrêter, le cabinet Deloitte prévoyant une croissance des achats en ligne de +25 à +35% pour les fêtes de fin d’année. En prévision d’une activité online soutenue, les distributeurs s’organisent et les plans de recrutement annoncés ces derniers jours révèlent quelques surprises.

Walmart prévoit ainsi le recrutement de 20 000 personnes, principalement pour étoffer les rangs de ses centres logistiques e-commerce, tandis que Target ou Gap ont annoncé le recrutement de deux fois plus de personnes que l’an dernier pour renforcer leurs fonctions logistiques pour les fêtes de fin d’année.

La distribution omnicanale passe aussi par la transformation et la reconfiguration des équipes.

👚 Redistribution des cartes sur le marché de la mode

Les ventes des enseignes de mode dans le retail physique auront particulièrement souffert en 2020 avec les grèves en début d’année, la fermeture des magasins pendant le confinement et le décalage des soldes à juillet.

Il en est tout autrement concernant les ventes e-commerce, selon les chiffres récemment publiés par Kantar :

30% des Français ont acheté un article de mode sur Internet pendant le confinement ;

2,6 millions de nouveaux clients, dont 57% ont recommandé dans les 2 mois ;

Le e-commerce a capté près 24% des commandes du marché de la mode ;

Les acteurs omnicanaux affichent une progression importante sur le marché online en captant la moitié des dépenses e-commerce.

Post-confinement, 17% des Français ont continué à acheter en ligne, contre 3% historiquement — signe que le e-commerce semble s’inscrire durablement dans le paysage de la distribution de mode en France.

Ces bons chiffres de la vente en ligne ne parviendront malheureusement pas à compenser le recul important des ventes en magasin, attendu à -17% sur l’année 2020.

🥊 Amazon vs Retailers : Amazon pris à son propre jeu ?

L’“Amazon Prime Day” se déroulera les 13 et 14 octobre 2020. Les grands retailers américains se préparent à contrer Amazon sur un terrain surprenant : la rapidité de la logistique.

Une des forces d’Amazon est sa capacité à livrer toujours plus vite ses clients. Les retailers américains ont décidé de prendre Amazon à son propre jeu en proposant un nombre important de références disponibles en un temps record. Ce sont ainsi près de 250 000 références que Target rend disponibles en moins d’une heure ou encore 160 000 chez Walmart via leur service de click-and-collect (en magasin et drive).

“Grâce” au confinement, les retailers US ont redoublé d’agilité pour servir de très importants volumes de commandes en un temps record. Dans le même temps, les consommateurs ont pris goût à la capacité à obtenir un produit toujours plus rapidement et facilement.

La bataille entre Amazon et les retailers traditionnels est loin d’être terminée.

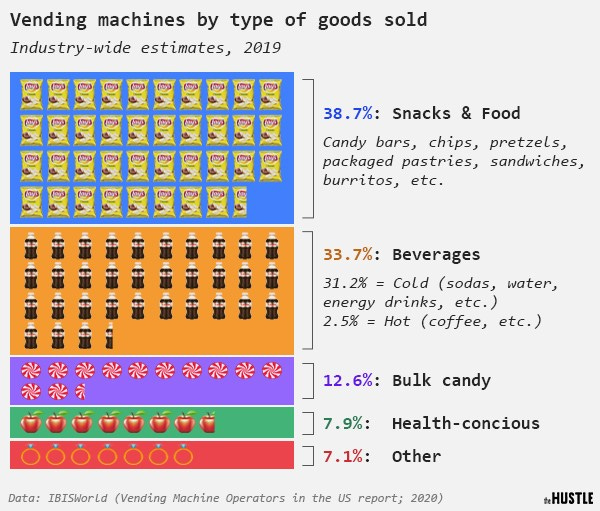

🤖 Les métriques des distributeurs automatiques

Avec la fermeture des magasins “non-essentiels” et l’incertitude d’une nouvelle vague, les distributeurs automatiques ont à nouveau la cote et de nombreux entrepreneurs se lancent sur le marché. Mais ce canal de distribution est-il rentable ?

Dans cet article particulièrement complet, on retrouve les principaux chiffres de ce marché :

Il y a 15 millions de distributeurs automatiques à travers le monde ;

2 millions de ces distributeurs sont actuellement en service aux États-Unis, pour un chiffre d’affaires annuel de 7,4 milliards de dollars ;

Le secteur est particulièrement atomisé, les 2/3 du marché étant entre les mains de petits opérateurs indépendants réalisant moins d’1 million de dollars de revenus ;

On y trouve des produits à 0,5 dollar comme des produits à plus de 500 dollars ;

Les 3/4 des produits sont des snacks ;

Plus de la moitié de ces distributeurs se trouve en entreprise.

Ainsi que le modèle économique d’un distributeur :

Un distributeur neuf coûte entre 3 000 et 8 000 dollars ;

Il génère en moyenne 300 dollars de revenus par mois (avec un écart type important, allant de 75 à 650 dollars selon les emplacements et le type de produits vendu) ;

La marge brute sur la vente de produits est d’environ 50% ;

10 à 20% du revenu est reversé au propriétaire du lieu où est disposé la machine ;

Viennent ensuite les coûts d’assurance, de maintenance, de frais de transactions et les taxes représentant 5 à 10%, frais pouvant être mutualisés pour les opérateurs possédant des flottes importantes.

Des barrières à l’entrée faibles, une rentabilité structurelle élevée et une croissance tirée par la pandémie de Covid-19, nous n’avons pas fini de voir apparaître des distributeurs aux endroits auxquels on ne les attend pas.

👍 Si vous avez aimé ces Retail Chronicles et voulez nous aider à les faire grandir, merci de partager cette lettre avec vos collègues et amis. Si vous les avez détestées, envoyez-la plutôt à vos ennemis. Nous vous souhaitons une bonne journée — et à bientôt !

Qui sommes-nous?

Spring Invest est un fonds d’investissement français dédié aux entreprises qui participent à la transformation du commerce et des marques. Nous investissons à la fois dans des Enablers, des entreprises B2B qui offrent des solutions innovantes aux (e-)commerçants et aux marques, et dans des Disrupters qui déploient de nouveaux modèles de distribution. Notre stratégie d’investissement repose sur des liens étroits avec plus de 50 distributeurs et marques européens qui nous permettent de fournir une accélération commerciale aux sociétés de notre portefeuille. Nous apportons également un accompagnement opérationel aux entreprises que nous finançons via une équipe dédiée de Venture Partners experts en organisation commerciale, communication, RH ou développement international.